Con el inicio de un nuevo ejercicio fiscal, resulta fundamental considerar los aspectos relacionados con la Prima de Riesgo de Trabajo que deberán aplicarse durante el año, ya que su correcta determinación y declaración, además de constituir una de las obligaciones patronales de mayor impacto laboral, influye directamente en el cálculo de las cuotas obrero-patronales.

La determinación de esta prima no es uniforme, ya que varía entre organizaciones en función del grado de riesgo inherente a las actividades que desarrollan y del sector económico al que pertenecen.

Partiendo de los conceptos básicos, la Prima de Riesgo de Trabajo es el porcentaje que los patrones deben cubrir al Instituto Mexicano del Seguro Social por concepto del Seguro de Riesgos de Trabajo, el cual se determina con base en la siniestralidad registrada durante el período de evaluación, considerando los accidentes de trabajo y enfermedades profesionales ocurridos en la empresa. Art. 72 LSS

| Para los contadores públicos, este proceso representa una oportunidad clave para: • Verificar la correcta clasificación de las empresas por actividad. • Revisar la integración correcta del expediente / documentación soporte de riesgos de trabajo. • Prevenir diferencias, multas o recargos derivados de una determinación incorrecta. • Asesorar a los patrones en la implementación de medidas preventivas que ayuden a reducir la siniestralidad futura. |

Riesgos de trabajo: conceptos clave La LSS y la Ley Federal del Trabajo establecen que los riesgos de trabajo comprenden:

• Accidentes de trabajo, incluyendo los ocurridos en trayecto.

• Enfermedades de trabajo, derivadas de la exposición constante en el entorno laboral. Estos eventos pueden derivar en incapacidades temporales, permanentes parciales o totales, e incluso en el fallecimiento del asegurado, situaciones que impactan directamente en el cálculo de la prima. Asimismo, las reformas recientes al artículo 513 de la LFT han incorporado nuevas enfermedades de trabajo —como COVID-19, trastornos mentales, estrés laboral y diversos cánceres de origen laboral—, lo que incrementa la siniestralidad y, por ende, repercute directamente en la determinación de la prima. Art 41, 42 y 43 de la LSS y Art 473 a 475 de la Ley Federal del Trabajo

Art 41, 42 y 43 de la LSS y Art 473 a 475 de la Ley Federal del Trabajo

Control documental y formatos IMSS

Un elemento clave para la determinación correcta de la siniestralidad es el adecuado control documental. Entre los principales documentos fuente destacan los formatos:

• ST-1 al ST-9 (avisos, dictámenes y recaídas)

• Certificados de incapacidad temporal.

• Dictámenes de alta, incapacidad permanente o defunción por riesgo de trabajo. El formato ST-7 (Aviso de Atención Médica Inicial y Calificación de Probable Riesgo de Trabajo) posee una relevancia particular ya que da inicio al procedimiento de calificación del probable riesgo de trabajo y debe ser atendido oportunamente por la empresa. La omisión en su entrega, atención o seguimiento puede derivar en sanciones económicas que van de 20 a 350 UMAs.

Determinación de la prima de riesgos de trabajo

La prima se determina mediante la fórmula de siniestralidad, respetando el límite máximo de variación anual de un punto porcentual.

((S/365)+V*(I+D))*(F/N)+M

S = Total de días subsidiados a causa de una incapacidad temporal

V = 28 años promedio de vida activa de un individuo que no ha sido víctima de un accidente moral o de incapacidad permanente total

I = suma de los % de incapacidad permanente, parciales o totales / 100

D = número de defunciones

F = número de trabajadores expuestos al Riesgo de Trabajo

M = prima mínima 0.50000%

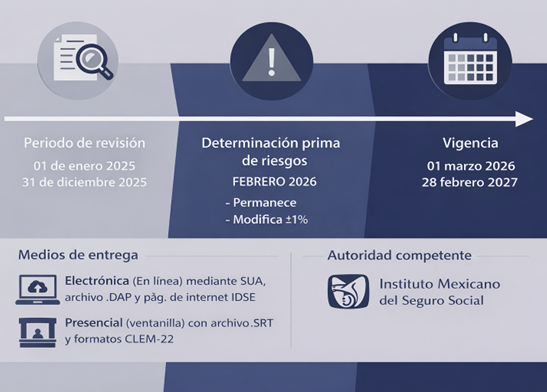

Periodo de evaluación, obligación de presentación, modalidad y herramientas de cumplimiento

¿Quiénes están obligados a presentarla?

Deben presentar la Determinación Anual de la Prima:

• Patrones cuya prima determinada resulte diferente a la aplicada en el ejercicio inmediato anterior.

• Empresas de menos de 10 trabajadores que opten por presentar la declaración anual correspondiente.

¿Quiénes no están obligados a presentarla?

No estarán obligados a presentar la determinación cuando:

• Sean empresas de reciente registro o que hayan cambiado de actividad y no cuenten con un periodo completo del 1 de enero al 31 de diciembre.

• La prima determinada resulte exactamente igual a la del ejercicio anterior. • Empresas de menos de 10 trabajadores que opten por cubrir la prima media correspondiente.

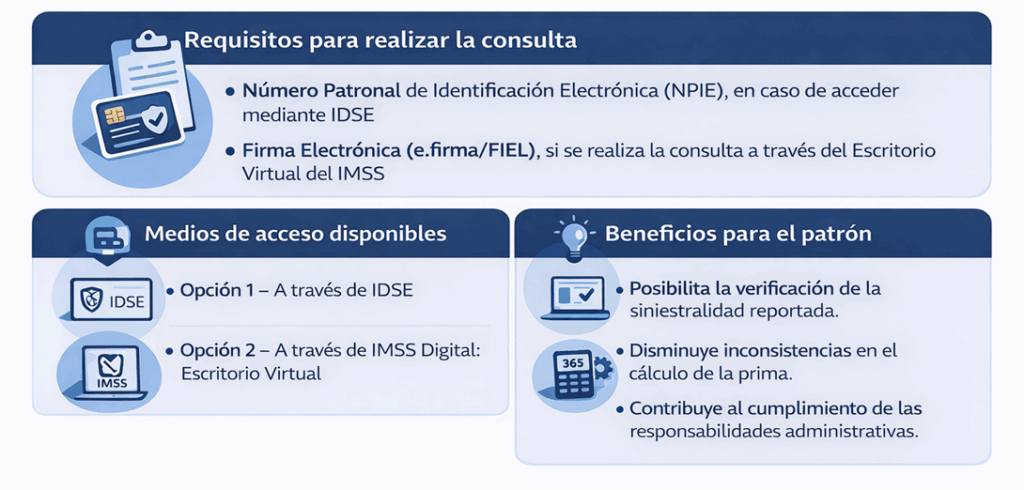

Consulta de riesgos de trabajo terminados

Con la finalidad de apoyar a los patrones en el seguimiento de su siniestralidad y en la adecuada consolidación de la información empleada para el cálculo de la prima, el IMSS ofrece una herramienta de consulta de riesgos de trabajo concluidos. Dicha herramienta permite reconocer los accidentes y padecimientos laborales que han finalizado por alta médica, incapacidad permanente o fallecimiento, contribuyendo al cumplimiento de las obligaciones en materia de control documental y registro de siniestros.

Conclusión

La revisión anual de la siniestralidad y la correcta determinación de la prima del Seguro de Riesgos de Trabajo constituyen no solo una obligación legal, sino una práctica esencial de control y planeación laboral; en este proceso, el papel del Contador Público resulta fundamental para garantizar la exactitud de la información, el cumplimiento de la normativa aplicable y una adecuada gestión del riesgo ante el IMSS, ya que una revisión preventiva y oportuna permite reducir riesgos operativos, fiscales y laborales, así como optimizar la administración y los costos laborales.