Por Santiago Galván Espinosa

Presidente del Colegio de Contadores Públicos de San Luis Potosí

Hace más de diez años, se incorporó al Código Fiscal de la Federación un artículo que vendría a revolucionar nuestra forma de entender las deducciones para efectos fiscales. Desde entonces, diversos autores, autoridades, juzgadores y asociaciones han expresado múltiples opiniones y posturas con el objetivo de comprender el alcance de un concepto que ni siquiera aparece de forma expresa en la legislación: la materialidad.

En esta columna semanal, enfoquémonos en el origen: las operaciones inexistentes. Nuestra legislación establece lo siguiente:

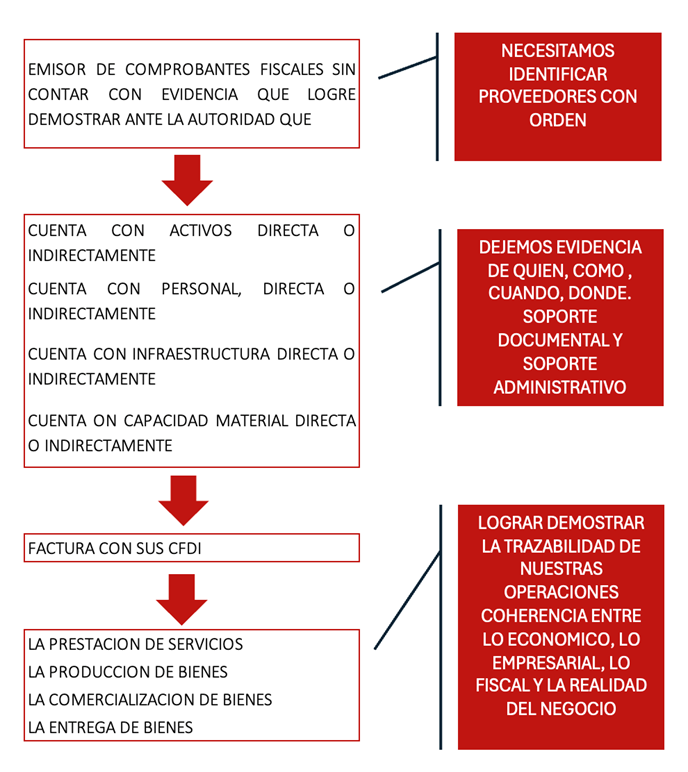

“Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.”

Este primer párrafo plantea numerosos términos, supuestos y conceptos que implican un grado considerable de incertidumbre. Sin embargo, también es cierto que establece un marco que busca evitar que existan contribuyentes que realicen deducciones ficticias, inexistentes o imaginarias en su base del Impuesto sobre la Renta (ISR), es decir, deducciones sin elementos suficientes para demostrar y evidenciar su existencia real ante la autoridad fiscal.

En efecto, las autoridades llevan a cabo diversas actividades —tema que abordaremos en otra columna— que pueden concluir con la detección de un contribuyente que emite comprobantes fiscales sin contar con el respaldo correspondiente. En esos casos, se presume que los bienes o servicios facturados son inexistentes. Cuando la autoridad realiza esta presunción, publica en el Diario Oficial de la Federación un listado de contribuyentes que, presumiblemente, han emitido comprobantes fiscales por operaciones inexistentes, con el objetivo de que las empresas o empresarios que hayan realizado deducciones con base en esos comprobantes reviertan la operación y paguen el impuesto correspondiente.

Dejando de lado, por ahora, el procedimiento que sigue la autoridad para publicar —en diferentes etapas— el nombre de un contribuyente al que se le presume la emisión de CFDI por operaciones inexistentes, y el momento en que el contribuyente que utilizó dichos comprobantes debe acreditar su validez, podemos analizar el precepto legal transcrito con el fin de comprender sus elementos. Conociéndolos, podremos implementar los controles y mecanismos necesarios para evitar que seamos afectados por un proveedor en esa situación (quien, dicho sea de paso, debe estar debidamente localizado).

Cabe destacar que estamos ante un mecanismo de control administrativo, no ante operaciones simuladas, que buscan deliberadamente aparentar lo que en realidad no existe.

En próximas columnas abordaremos el alcance del concepto de materialidad, los controles que podrían ser útiles para el empresario y cómo han interpretado este tema los tribunales.